一、前言

Wolfspeed位于紐約的新建200mm 碳化矽 (SiC) 制造工廠于今年四月份舉行了開業儀式,預計2024年開始生産8英寸碳化矽功率器件,意法半導體 (ST)、羅姆 (Rohm)、II-VI等國外大廠也都有對外宣布擴建8英寸碳化矽産品的生産計劃。

國外大廠之所以漸漸向8英寸轉型,主要是市場需求不斷拉大以及技術的更叠。随着功率半導體器件使用場景日益豐富,對性能要求的不斷提高以及工作環境更加惡劣,矽 (Si) 基器件的使用受到其材料特性的限制,在某些應用場景難以滿足要求。碳化矽材料耐高壓、高頻、高開關頻率的性能,加之成本考量,使碳化矽功率器件在650V-3.3kV的應用場景下更加突出。

随着電動汽車、光伏發電等應用領域初次導入碳化矽功率産品,人們了解到了這種材料帶來的優勢,這一開端帶動了碳化矽功率産品的研發熱潮,從650V到1200V再到1700V甚至更高,這些研發成果又進一步促進了應用端産品的技術創新,尤其是電動汽車行業近幾年發展迅速,碳化矽功率産品的導入推動了整車平台從400V向800V發展的趨勢,這一趨勢也拉動了更大的車規級碳化矽功率産品市場需求。

應用端對于碳化矽功率産品的需求越來越大,潛在市場十分可觀,國外大廠起步早,技術相對成熟先進,在全球碳化矽功率器件市占率上也占據了絕對的優勢,國内的廠商面對技術的變革以及市場的紅利,紛紛加碼該賽道,擴建廠房産線,加快追趕先進技術。

二、碳化矽功率産品的應用優勢

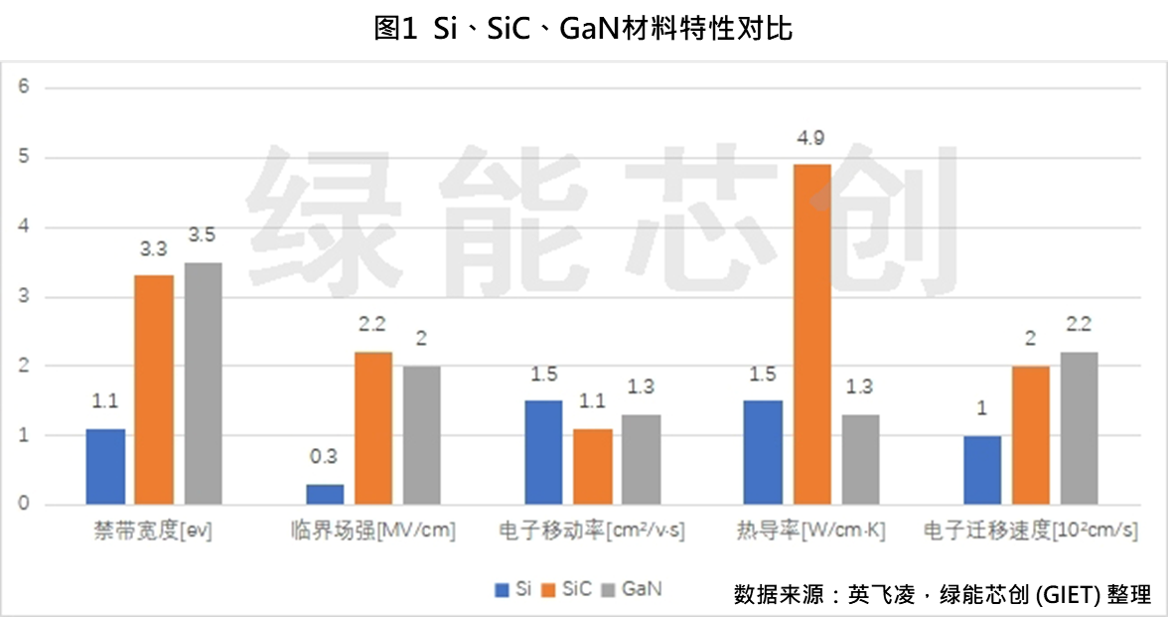

目前市面上半導體材料應用較多的是Si、SiC、GaN這三種原材料, SiC (碳化矽) 作爲一種新材料,它的物理特性具有相當大的優勢,可以運行在更高的電壓,達到更高的效率,讓功率器件滿足短薄小的要求,耐高溫的特性也可以減少很多散熱組件來降低體積。

基于材料的不同特性以及成本的考量,不同材料的功率器件應用領域範圍也有所差别,矽在電壓範圍25V-1.7KV仍是主流,适用于從低到高功率的應用;碳化矽适用電壓範圍爲650V-3.3KV,适用于開關頻率從中到高的大功率應用;而氮化镓适用的電壓範圍是80V-650V,适用于開關頻率最高的中等功率應用。

綜上,就現階段來看碳化矽功率産品更适合應用于中高頻的大功率場景,在這些場景中碳化矽能展現出其他材料不具備的優勢,或者在某些應用場景導入碳化矽功率産品有助于提高整體系統的功率密度,降低損耗,對高溫的耐受能力更強使其節省了散熱組件,減少系統的體積和重量。

三、國外市場發展概況

(一)各國大力扶持,技術和産品商業化加速

随着全球貿易摩擦持續發酵和逆全球化浪潮加劇,碳化矽作爲第三代半導體材料的典型代表,近年來一直是各國貿易戰的焦點。2020年以來,全球新冠疫情爆發、美國技術封鎖和貿易禁令的升級、俄烏沖突導緻的部分供應鏈中斷等等外部因素使各國的碳化矽産業發展受到了沖擊,歐美日也未能獨善其身。

因此,許多國家将碳化矽材料的發展上升到國家層面,歐美日不斷公布涉及碳化矽材料的第三代半導體産業發展計劃或科研項目,旨在以政策和市場雙驅動的方式推動該産業鏈的發展,部署搶占制高點。

碳化矽襯底及外延方面,國際上6英寸晶圓片商用化已經很成熟,龍頭企業的産能都被合作廠商提前鎖定,爲了滿足未來市場的需求,主流大廠陸續公布了8英寸碳化矽晶圓片的生産計劃。

未來幾年随着大廠的8英寸碳化矽晶圓片産線陸續投産,全球碳化矽晶圓片的産能也将進一步擴大,晶圓尺寸的變化會對該産業産生一系列的影響。據Wolfspeed财報說明上的數據,單從晶圓加工成本來看,從6英寸升級到8英寸,晶圓成本是增加的,但從8英寸晶圓中獲得的die數量可增加更多,最終的芯片成本将更低。

(二)完善産業布局,仍占較大市場規模

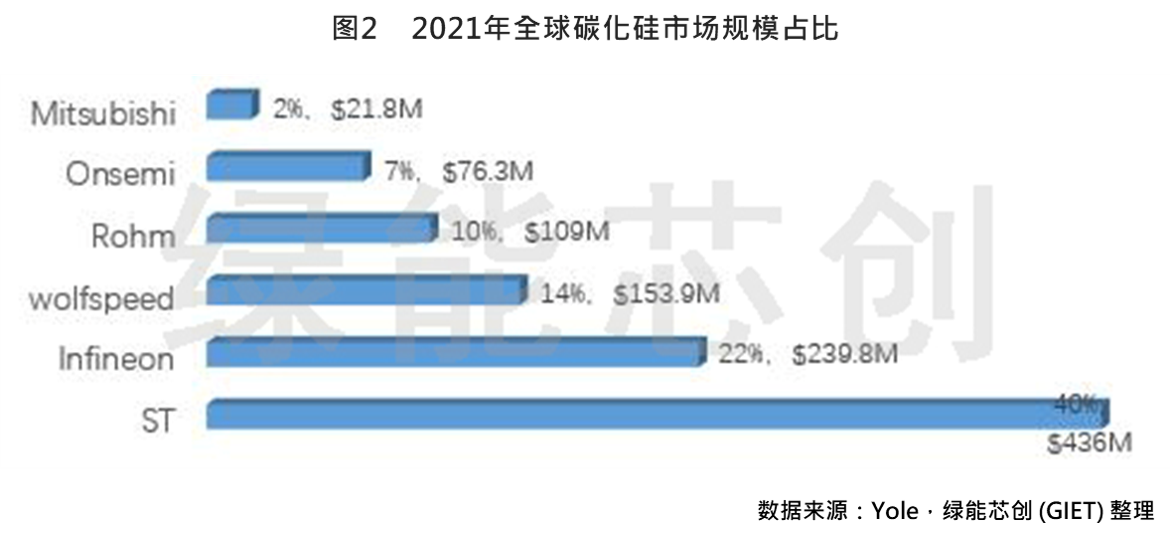

根據YOLE的報告數據,2021年全球碳化矽市場總體規模爲$10.9億美元,國外六大家龍頭企業市場規模占比約爲95%,壟斷了全球絕大部分市場規模,其中意法半導體最早量産并大量應用于特斯拉Model 3,搶先占據了市場份額。

在過去的幾年時間裏,全球碳化矽市場上相關企業動作頻頻,随着新能源汽車及光伏逆變器領域市場需求的擴大,龍頭企業的現有産能已經滿足不了未來的發展,羅姆 (Rohm)、英飛淩 (Infineon)、意法 (ST)、wolfspeed等通過調整業務領域、整合收購等方式積極地布局上下遊産業鏈,以此确保産能穩定。

根據此表可以看出,此類擴産的計劃主要集中于碳化矽襯底及外延,各大廠商之間也有合作,許多龍頭企業2022年甚至2023年的産能已被鎖定。通過擴産計劃的時間節點以及8英寸碳化矽晶圓的布局進度來推測,2025年至2027年将會是碳化矽材料産能大量釋放的時間段。

根據Yole預測的全球碳化矽功率器件市場,2027年全球總市場規模達到了62.97億美元,其中電動汽車市場爲49.86億美元,占比達到了79%,相比于2021年碳化矽在電動汽車市場領域的應用擴大了約7.3倍,占比增加了16%。可見,電動汽車仍然是碳化矽功率器件的最大潛在應用市場,且該市場前景廣闊,光伏應用的發展也将進一步刺激市場的增長。

四、國内市場發展概況

(一)各級政策驅動,研發實力提升

近幾年國家發布的有關集成電路或電子元器件的相關政策中,大部分都提到了要重點培育碳化矽等第三代半導體産業的發展,支持關鍵短闆産品及技術攻關,在财稅、投融資、研究開發、人才等方面都出台了鼓勵引導性政策。

2020年的多次重要會議都提出了推進新型基礎設施建設,自此新基建成爲國家和各地方高質量發展的重要抓手。新基建包含5G基建、特高壓、城際高速鐵路和軌道交通、新能源汽車充電樁、大數據中心、人工智能和工業互聯網等七大領域,而以碳化矽爲代表制備的功率器件是新基建建設的關鍵核心産品,新基建領域未來的發展離不開碳化矽功率産品的助力。

另外,習近平總書記提出了“四個革命、一個合作”的能源安全戰略,承諾中國在2030年前實現碳達峰,2060年前實現碳中和。實現“碳達峰、碳中和”的關鍵在于加快推進清潔能源替代,碳化矽材料和技術對于建成高效的能源網絡起到至關重要的作用,可助力實現光伏、風電、特高壓輸電、電動汽車等領域的電能高效轉換,推動能源綠色低碳發展。

根據國家政策導向,國内各個省份都有布局碳化矽,其中江浙滬、廣東地區相關廠商最爲密集,分析原因主要爲以下幾點:一是該地帶有優越的地理位置,海陸空三方面的交通都很便利,可以降低運輸成本;其二是江浙滬、廣東等地區有很多車企、光伏逆變器等應用端廠商,靠近更多的潛在客戶;其三是江浙滬地區人才儲備能力較強,有利于培養碳化矽産業技術人才。

總體來看,國内廠商相較于國外起步較晚,就襯底及外延來講,各尺寸的量産時間較晚,大尺寸的産品供應相對落後,部分環節的原材料及配套設備對國外的依賴度較高,但在政策方針的引導驅動下,國内許多廠商開始轉型或新建産線研發碳化矽相關産品。到目前爲止國内襯底及外延已經逐漸由4英寸發展至6英寸,其中山西爍科晶體于2021年8月份成功研制出了8英寸碳化矽襯底,正在漸漸縮小與國外成熟技術之間的差距。

器件與模塊方面,在應用端技術需求的驅動下,碳化矽功率器件的規格不斷發展,從650V到1200V,再到 1700V甚至3300V,越來越多的大功率應用場景可以通過導入碳化矽功率産品來提升整體的性能。未來電動汽車、光伏發電等領域或許會在碳化矽功率産品的參與下實現更多的“不可能”。

(二)國内應用市場推動産業規模快速增長

根據國内應用端的現階段發展來看,碳化矽功率産品的主要應用領域和市場成長的主要驅動力爲電動汽車和光伏發電領域。碳化矽功率産品在電動汽車領域的應用主要是主驅逆變器、OBC、DC-DC、直流充電樁,在光伏發電領域主要應用在光伏逆變器及儲能變流器。

其中電動汽車市場發展的比較迅猛,當前,電動汽車行業正在發生兩大變化,一是部分功率半導體材料由矽轉向碳化矽,二是電壓平台從400V升級到800V。電動汽車爲了滿足大電流、高電壓的需求,搭載的功率半導體數量也有所提升,碳化矽功率器件的滲透率也将逐年增加。

在電動汽車中導入碳化矽功率模塊是一個循序漸進的過程,假設2025年碳化矽功率器件在電動汽車上的滲透率可達到20%,依據上表中推算出的B級及以上車型銷量,按照2輛車消耗一片6英寸碳化矽晶圓,2025年國内電動汽車市場對6英寸碳化矽晶圓片的需求可達到46.6萬片,月需求量達到3.9萬片。日後,A級、A0、A00級電動汽車的OBC也有可能導入碳化矽功率産品,且根據乘聯會的數據統計整理,該量級車型在國内電動汽車銷量中占比高達62%,這将進一步擴大車規級碳化矽功率産品的市場規模。

光伏方面,近幾年國家大力扶持太陽能發電,在發電過程中所需的核心組件就是光伏逆變器。光伏逆變器的主要功能是将太陽電池組件産生的直流電轉化爲交流電,并入電網或供負載使用。許多廠商已經推出了導入碳化矽功率産品的逆變器,以此來提高發電效率,并且有利于提高光伏逆變器的使用壽命。

由此可見,光伏及儲能逆變器雙力驅動,國内碳化矽市場空間将進一步釋放。在市場的帶動下,國内廠商正在加速布局碳化矽産業。

五、總結

縱觀國内外市場的整體狀況,碳化矽材料的崛起是有目共睹的,國内相關企業可以說是爆發式增長,從某種意義上講,現階段這種變化是應用的産物。因爲與傳統的矽基器件相比,它在成本上一開始并不占優勢,但是應用的引領讓碳化矽材料有了廣闊的前景。

自特斯拉Model 3車型導入碳化矽功率模塊,便在電動汽車行業催生了一種“特斯拉效應”,“特斯拉效應”帶動的碳化矽上車熱潮隻是一個開端,許多應用領域都看到了碳化矽特性所帶來的優勢。未來随着碳化矽功率産品進一步在光伏發電、軌道交通、特高壓輸變電、軍工等領域的導入,将推動整個産業擴張。

随着産業的發展和半導體制程的演進,在設計、技術研發上的成本拉高,生産制造的費用也不停墊高,再加之自2020年疫情所帶來的反思,半導體産業鏈一條龍的運作模式逐漸出現變化,半導體市場逐漸走向專業分工,例如晶圓、IC設計、制造代工、封測等流程,形成更多半導體産業的切分。國内近幾年的碳化矽項目接連不斷,不論是IDM模式還是各領域切分的模式都各有優劣,若能夠以産業集群的方式完善産業生态建設,以産業聚集帶動經濟發展,将各切分領域的企業聚攏起來,既可以加強各企業間的合作,未來也将反哺地方經濟或上下遊的産業。

綜上,國内目前正處于加速追趕的階段,通過各級政府的大力扶持,各企業之間的緊密合作研發,在技術、資金、市場應用的推動下,碳化矽功率産品的叠代速度會不斷加速。