一、光伏行業“迎難而上”,熱度持續

近年來光伏市場格局發生巨大變化,光伏系統的關鍵部件-光伏逆變器,轉由國内主導,國内逆變器廠商從追随者轉變爲領軍者。

2022年上半年已過,受諸多其他因素影響,市場需求熱潮、産業供給不足、企業持續擴張、競争大等影響,帶來上遊供應端材料價格上漲,并導緻裝機需求受到抑制。還有其他阻礙因素,譬如用地緊張、外貿形勢等問題也愈加嚴峻。

雖然不利因素較多,但光伏裝機“迎難而上”。2022年以來,多重因素也推動着國内光伏行業快速發展。

政策方面,不斷推出重點政策,在提出到2025年新建建築屋頂光伏覆蓋率力争達到50%的同時盡快啓動第二批風光大基地,分布式和集中式并舉,支持力度加碼。

國内光伏行業快速發展的同時,海外也迎來了發展機遇。譬如歐盟5月發布新一輪綠色能源計劃的刺激,2030年之前可再生能源可以滿足歐盟能源需求的45%,到2025年将光伏發電能力翻一番。由此可見,光伏行業蘊含巨大市場機遇。

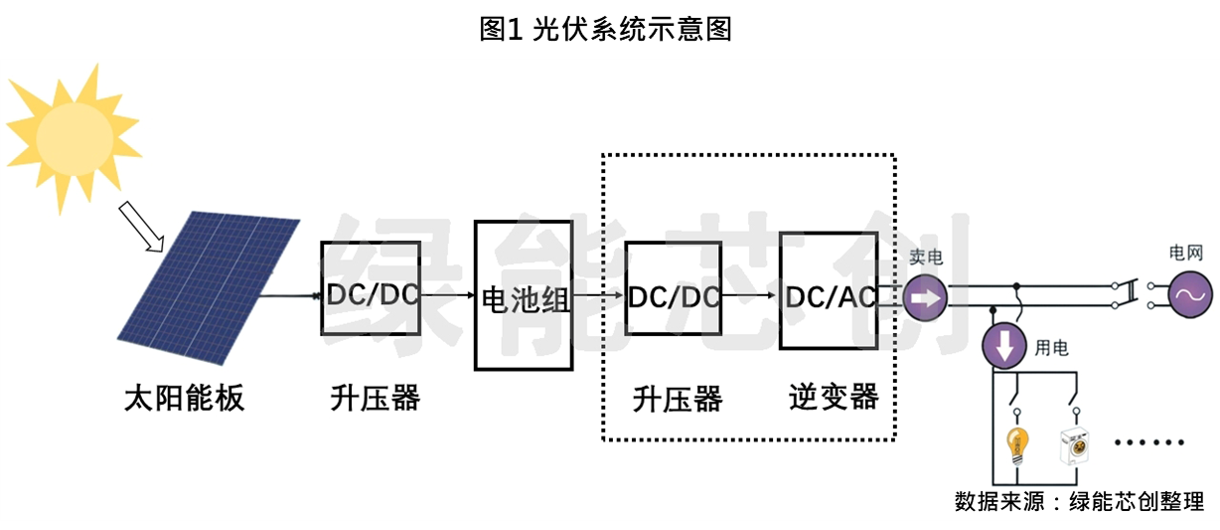

目前,光伏系統分爲隔離型和非隔離型。在商用光伏中應用最多就是非隔離型光伏系統,非隔離型相對隔離型在體積、成本、效率上具有更大的優勢。常見的商用非隔離型光伏系統模式如圖1所示,光伏逆變器包括兩部分:升壓器和逆變器。

數據來源:綠能芯創整理

逆變器前級DC/DC升壓器對光伏闆輸出電壓進行升壓,并實現MPPT功能,後級逆變器實現逆變并網。至于加挂電池組是爲了實現太陽能的儲能功能。通過能量雙向流動,在用電低峰期間給電池充電,在用電高峰期間由電池給逆變器供電,達到光伏供電削峰填谷的效果。

二、剖析碳化矽二極管在光伏逆變器中的應用

整個光伏系統中,光伏逆變器是“核心”,牽一發而動全身。光伏逆變器對半導體功率器件性能指标和可靠性要求日益提高,更高的工作室電壓、更大的工作電流、更高的功率密度以及更高的工作溫度都将是未來的挑戰。因此,碳化矽是其中的技術突破關鍵點,國内光伏逆變器市場的發展将帶來碳化矽器件需求增長。

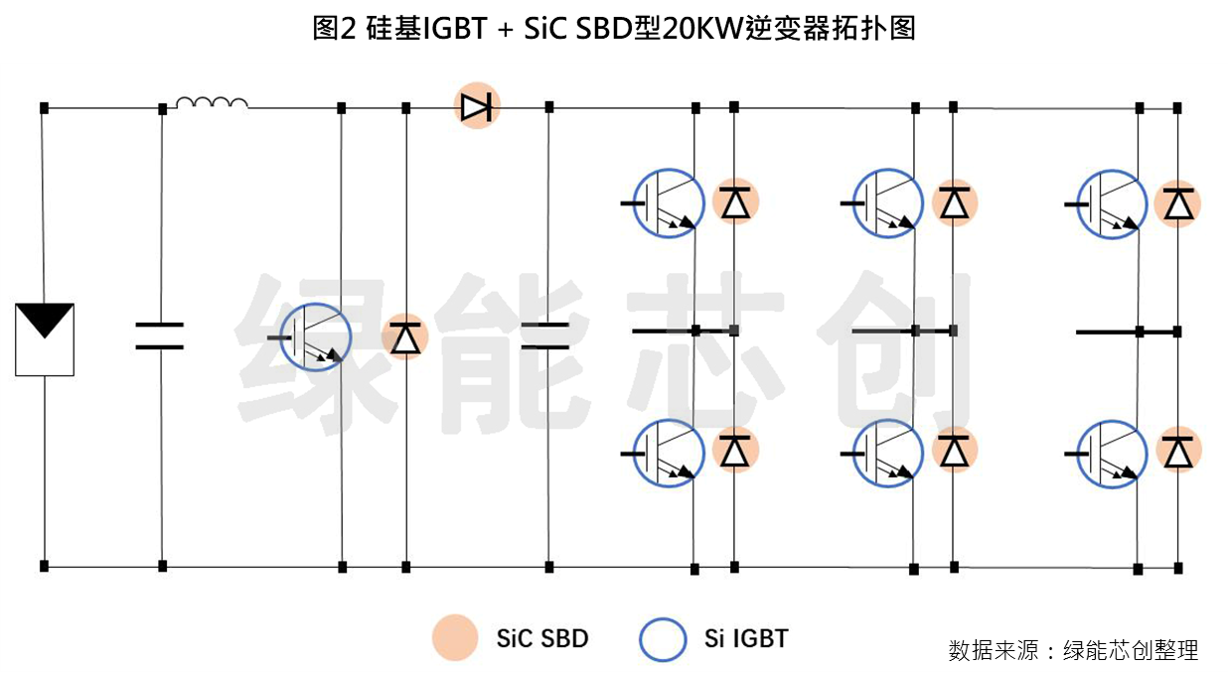

現階段主要采用矽基IGBT + SiC SBD方案,随着碳化矽生産技術的成熟,導入碳化矽器件成本将進一步下降,采用碳化矽方案提升轉換效率所創造的價值将抵消碳化矽器件成本,未來幾年内有望在光伏領域滲透率加速提升。

在混合IGBT方案中,SiC SBD的應用分爲兩部分。以額定功率20kW的組串式逆變器爲例,電路拓撲如圖2所示。僅分析SiC SBD的應用,升壓部分包含兩個混合模塊,每個模塊包含一顆1200V/20A SiC SBD;逆變部分包含六個混合模塊,每個模塊包含一顆1200V/20A SiC SBD。普遍情況下,在一台額定功率爲20kW的逆變器中,共包含8顆1200V/20A SiC SBD。

數據來源:綠能芯創整理

三、光伏逆變器行業對碳化矽的巨大需求

根據機構預測的全球的光伏逆變器替換市場規模,評估中國光伏逆變器的替換市場空間,中國的光伏行業發展之快,在全球的光伏逆變器市場占主要的市場份額。那麽,2026-2030年替換2016-2020年裝機光伏逆變器,不能作完全替換來計算,考慮到2016-2020年已裝機的光伏逆變器已經部分覆蓋到碳化矽二極管以及根據全球替換規模的總量預測等其他影響因素,2026-2030年以90%-70%的階梯式比率替換光伏逆變器裝機量。固定的是,替換規模随着曆史裝機量變化而變動。因而在2027-2029年光伏逆變器市場的碳化矽器件需求規模會出現一個輕微轉折下降的趨勢。如圖5所示趨勢變化。

數據來源:綠能芯創整理

由此可見,僅僅在IGBT混合模塊中對于碳化矽二極管的需求量就如此之大。在保守的估計下,中國2030年“碳達峰”之前,光伏逆變器領域對于碳化矽器件需求規模甚至可能超過27億元人民币。據産業調研,預計 2023 年下半年是導入碳化矽的熱潮,2025年碳化矽在光伏逆變器領域的滲透率有望達 30%-50%。

四、尋求碳化矽器件的國産替代

國内光伏逆變器企業衆多,光伏逆變器産品核心技術差異不大。在未來光伏逆變器提升效率、延長壽命、降低損耗等要求下,碳化矽成爲光伏逆變器中的核心技術。孫子曰:“凡戰者,以正合,以奇勝。” 誠如反木桶原理所揭示的那樣,木桶最長的一根木闆将決定其特色與優勢。在一個小範圍内達到制高點,解決行業痛點成爲破局的關鍵所在。

國家政策大力支持,爲光伏行業創造良好的發展環境,光伏逆變器對碳化矽的市場需求高景氣。多重因素促進下,逆變器廠商積極尋求國内第三代半導體廠商合作,加速尋求碳化矽的國産替代,期望早日實現供應商多樣化、器件國産化。包括華爲、陽光電源、上能、錦浪、固德威等多家中國逆變器廠商表達了對碳化矽元器件國産化的期待,擺脫對國外廠商的依賴。當前,光伏逆變器在碳化矽二極管混合IGBT和全碳化矽模塊都在進行,部分光伏逆變器企業幾乎所有産品系列都會用到碳化矽。

中國第三代半導體企業已經進入到了各因素相輔相成的環節。碳化矽國産化意義重大,不僅爲滿足内需,中國廠商也将加快步伐,向國際市場滲透。未來,在政策、市場、企業、人才等共同努力下,中國碳化矽産業鏈不斷完善,技術不斷進步,國産化之路也将進一步加速,前景非常廣闊。